イスラム開発銀行(IsDB) 本稿では、IsDBの設立背景とユニークな金融システム、世界各地域での具体的な活動実績、日本との協力関係、そして直面する課題と将来展望までを、最新のデータや一次資料に基づき総合的に解説します。

イスラム開発銀行(IsDB)の影響力と最新動向――国際経済政策における役割と未来展望

イスラム世界は、中東からアフリカ、そしてアジアに至るまで、多様な歴史、文化、そして経済状況を持つ国々が集まる広大な地域です。これらの国々の経済開発を支援し、連帯を深めるために設立されたのが、イスラム開発銀行(IsDB:Islamic Development Bank)です。1975年の創設から50周年を迎えた2025年現在、IsDBは加盟57か国、グループ機関5体制へと成長し、国際開発金融の舞台でその存在感を大きく高めています。

従来の開発融資に加え、シャリーア(イスラム法)に準拠した独自の金融手法を活用し、貧困削減、インフラ整備、教育、保健といった分野で多大な成果を上げています。さらに、気候変動対策やSDGs達成に向けたグリーンファイナンス、そして世界銀行や日本の公的金融機関との連携強化など、活動範囲は拡大の一途をたどっています。

IsDBとは――設立背景、組織構成、そしてシャリーア準拠の金融

イスラム開発銀行(IsDB)は、イスラム協力機構(OIC:Organisation of Islamic Cooperation)の枠組みの中で設立された多国間開発銀行です。1973年にイスラム諸国財務大臣会議での合意を経て、1975年10月20日に業務を開始しました。

本部はサウジアラビアのジェッダに置かれています。設立当初の加盟国は22か国でしたが、現在ではアジア、アフリカ、中東、欧州、ラテンアメリカに広がる57の国家が加盟しています。加盟国の大多数はイスラム諸国ですが、非イスラム諸国もオブザーバーとして参加しています。

設立の理念と50年の歩み

IsDB設立の背景には、イスラム諸国間の経済的な連携を強化し、相互支援を通じて加盟国の経済社会開発を促進するという強い願いがありました。開発支援をイスラムの教え、特にシャリーア(イスラム法)の原則に沿った形で実施することを特徴としています。

創設50周年を迎えた2025年現在、IsDBグループの総資本金は設立当初のほぼ20倍にまで増強され、年間の融資承認額も飛躍的に拡大するなど、規模・能力の両面で大きく成長しました。 これまでの50年間で、加盟国の貧困削減、インフラ整備、教育・保健サービスの向上など、様々な開発成果に貢献してきました。

グループ機関と補完的機能

IsDBグループは、イスラム開発銀行(IsDB)本体に加え、以下の4つの独立したグループ機関で構成されており、それぞれが補完的な役割を担うことで、加盟国の多様な開発ニーズに対応しています。

- イスラム貿易金融公社(ITFC:International Islamic Trade Finance Corporation):加盟国の貿易促進に特化した金融機関であり、貿易金融や関連サービスを提供します。

- イスラム民間開発公社(ICD:Islamic Corporation for the Development of the Private Sector):加盟国の民間セクターの発展を支援するため、株式投資や融資、助言サービスなどを提供します。

- イスラム投資・輸出信用保証公社(ICIEC:Islamic Corporation for the Insurance of Investment and Export Credit):加盟国間の投資や輸出入における非商業リスク(政治リスクなど)に対する保険・保証を提供し、貿易・投資の促進を図ります。ICIECは2024年、低所得加盟国からの与信保険需要の高まりを受け、保険引受額を前年超の54億ドル規模に拡大しました。

- イスラム研究研修機構(IRTI:Islamic Research and Training Institute):イスラム経済、金融、銀行に関する研究や研修を行い、加盟国のイスラム経済発展に必要な知識基盤の強化を支援します。

これら5つの機関が緊密に連携することで、開発資金の供給、貿易金融、民間投資支援、リスク保証、そして知識提供といった幅広いサービスを一体的に提供し、加盟国の開発課題に包括的にアプローチしています。

シャリーア準拠金融の仕組みと世界市場

IsDBの最もユニークな点は、その金融活動がシャリーア(イスラム法)に準拠していることです。イスラム金融は、利子(リバー)の授受を禁じていること、そして実体経済や実体資産に裏付けられた取引を重視することに特徴があります。

利子を排除し、リスクと利益を共有する仕組み

イスラム金融では、お金を貸して利子を得るという行為は認められていません。その代わりに、以下のような様々な契約形態を用いて資金の提供や投資を行います。

- ムラーバハ(Murabahah):顧客が希望する商品を銀行が一旦購入し、それに一定の利益(マークアップ)を上乗せして顧客に販売し、代金を分割で回収する取引です。実質的には融資に近いですが、あくまで「商品の売買」という形態を取ります。

- ムダーラバ(Mudarabah):資金を提供する側(銀行など)と、事業を運営する側が共同で事業を行い、そこから生まれた利益を事前に定めた比率で分配し、損失は原則として資金提供者が負担する契約です。リスクと利益を共有する「共同事業」の形態です。

- ムシャーラカ(Musharakah):複数の当事者が共同で資金を出資して事業を行い、利益も損失も出資比率に応じて分配・負担する契約です。より対等な立場での共同事業の形態です。

- イジャーラ(Ijarah):資産(不動産、設備など)をリースする契約です。リース料を得ることは認められています。

- イスティスナー(Istisna’):将来完成する物品(建設物、機械など)を製造・購入する契約です。

これらの契約形態に共通するのは、単なる資金の貸し借りではなく、具体的な商品や事業、資産の取引に紐づいていること、そして多くの場合、リスクと利益を(あるいは損失を)関係者間で共有することです。

この仕組みは、過度な投機を抑制し、実体経済への資金供給を促進するという特徴を持つため、イスラム教徒だけでなく、倫理的な投資や、新しい投資機会を探している非イスラム教徒からも注目を集めています。

実際、イスラム金融の中心地の一つであるマレーシアでは、イスラム銀行の利用者の約半数が非ムスリムであると報告されており、イスラム金融の裾野が広がっていることを示しています。

スクーク(イスラム債)市場の成長と課題

スクーク(Sukuk)は、イスラム金融における債券に相当する金融商品です。通常の債券が利子の支払いを伴うのに対し、スクークは特定の資産(不動産、インフラプロジェクトなど)に対する所有権や権利を表し、そこから得られる収益(賃料や売却益など)を投資家に分配する仕組みです。実体資産に裏付けられている点が特徴であり、イスラム金融市場における重要な資金調達手段となっています。

S&P グローバル・レーティングの分析によれば、世界のスクーク市場は着実に拡大しており、2024年の世界全体のスクーク発行額は1,934億米ドルに達し、2025年も1,900億米ドルから2,000億米ドルの水準が維持される見通しです。

特に、GCC諸国(湾岸協力会議加盟国)やマレーシア、インドネシアといった国々が主要な発行市場となっています。IsDB自身も、開発資金を調達するために定期的にスクークを発行しており、国際資本市場におけるイスラム金融の存在感を高めています。

しかし、スクーク市場には課題も存在します。イスラム金融機関や商品の標準化を行うAAOIFI(Accounting and Auditing Organization for Islamic Financial Institutions)が提案する新しいシャリーア基準(例えば基準62号)では、スクーク取引における実体資産の法的な所有権移転に関する要件がより厳格化される方向であり、これが一部のスクーク発行スキームに影響を与え、発行コストの上昇や、市場の断片化(各国の基準が異なることによる市場の分断)を招く懸念が指摘されています。

シャリーア解釈の不統一性も、国際的なスクーク市場の発展を阻害する要因となることがあります。これらの課題に対し、国際的な標準化の推進や、各国の規制当局間の協調が求められています。

地域別の活動実績――中東、アジア、アフリカ

IsDBは、加盟国が属する地域ごとに、その開発ニーズや優先課題を踏まえた活動を展開しています。活動範囲は、中東・北アフリカ(MENA)、サブサハラ・アフリカ、アジア、そして中央アジアといった広範な地域に及びます。

中東・北アフリカ(MENA)地域

MENA地域はIsDBの本部が置かれ、多くの主要加盟国が存在する地域です。この地域におけるIsDBの活動は、インフラ整備、エネルギー、水資源管理、そして人間の能力開発に重点が置かれています。特に、石油依存からの経済構造転換や、再生可能エネルギー開発といった分野への支援を強化しています。

2023年、MENA地域向けのIsDBグループ全体での承認総額はおよそ18億米ドルに達しました。 GCC諸国は、依然として世界のイスラム金融資産の50%以上を保有するイスラム金融の中心地であり、サウジアラビアのアル・ラジヒ銀行(Al Rajhi Bank)は、資産規模2,230億米ドル(2024年第1四半期末時点)を誇る世界最大のイスラム銀行として、地域の経済活動において大きな影響力を持っています。

アジア・中央アジア地域

アジア地域はIsDBの加盟国が多く、経済的なダイナミズムを持つ地域です。特に東南アジアのマレーシアやインドネシアは、イスラム金融が発達しており、国際的なスクーク市場の主要プレイヤーとなっています。

マレーシアは、国際的なスクーク発行のベンチマークとなるような基準や慣行を確立しており、他のイスラム諸国の手本となっています。 中央アジア諸国は、旧ソ連からの独立後にIsDBに加盟した国々であり、インフラ整備、農業開発、教育といった分野でIsDBの支援を受けています。

例えば、カザフスタン開発銀行は、2023年に15億リンギット(マレーシア通貨)相当のスクークをマレーシア市場で発行するなど、中央アジアと東南アジアのイスラム金融市場間の連携も加速しています。

サブサハラ・アフリカ地域

サブサハラ・アフリカは、IsDB加盟国の中でも特に開発ニーズが高い地域です。貧困、食料不足、疾病、インフラ不足といった複合的な課題に直面しています。IsDBは、この地域における貧困削減と基礎的社会サービスの向上に重点を置いており、農業開発、食料安全保障、基礎保健、教育、そして水・衛生分野への投資を強化しています。2023年、サブサハラ・アフリカ地域向けのIsDBグループ全体の承認額は10億米ドルを超えました。

特に、サウジアラビアを含む国際ドナーからの資金によって設立されたLives & Livelihoods Fund(LLF)は、IsDBが管理する基金であり、この地域における基礎保健や農業開発といった分野で、貧困層の生活向上に貢献する重要な役割を果たしています。 2024年5月には、サウジのサルマン国王人道援助救援センター(KSrelief)がLLFに1億米ドルを追加拠出する協定を締結するなど、LLFの資金基盤は強化され、累計25億ドル規模の基金として活動が拡大しています。

IsDBは、サブサハラ・アフリカにおける開発パートナーとして、アフリカ自身の開発アジェンダ(例:AUのアジェンダ2063)とも連携しながら、その活動を拡大しています。

日本とイスラム開発銀行(IsDB)の協力枠組み

日本はイスラム開発銀行(IsDB)の加盟国ではありませんが、国際的な開発協力を推進する上で、IsDBを重要なパートナーとして位置づけており、特に開発途上国のインフラ整備や民間セクター開発において、IsDBとの連携を強化しています。

日本の公的金融機関との連携

日本政府は、イスラム諸国、特にIsDB加盟国との経済関係強化を図る中で、日本の公的金融機関とIsDBグループ機関との連携を推進しています。例えば、日本貿易保険(NEXI)は、2019年にIsDBのグループ機関であるICIEC(イスラム投資・輸出信用保証公社)およびATI(アフリカ貿易保険機構)との間で、アフリカにおける貿易・投資促進に向けた三者間協力に関する覚書(MOU)を締結しました。

このMOUに基づき、NEXIとICIEC、ATIが連携して、アフリカにおける日本の民間企業による投資や貿易に関するリスク(政治リスクなど)を分担し、保険を提供することで、日本企業のアフリカ市場への参入を後押しするスキームが構築されています。これにより、アフリカのインフラ整備や産業開発への民間投資が促進されることが期待されています。

さらに、国際協力銀行(JBIC)は、2024年8月にICIECとの間で、中央アジア地域における環境関連や質の高いインフラ関連プロジェクトへの日本企業の参画促進に関する協力覚書(MOU)を締結しました。 これは、JBICとICIECが情報交換や協調融資の可能性を検討し、中央アジアにおける持続可能な開発に貢献するとともに、日本企業のビジネス機会を創出することを目的としています。

これらの日本政府系金融機関とIsDBグループ機関との連携は、それぞれの強み(日本の技術力、資金力、IsDBの地域におけるネットワーク、イスラム金融の専門性)を組み合わせることで、開発資金の効果的な動員や、民間投資の促進において相乗効果を生み出しており、日本とイスラム世界との経済関係を深める上で重要な役割を果たしています。

民間部門との協力と建築事例

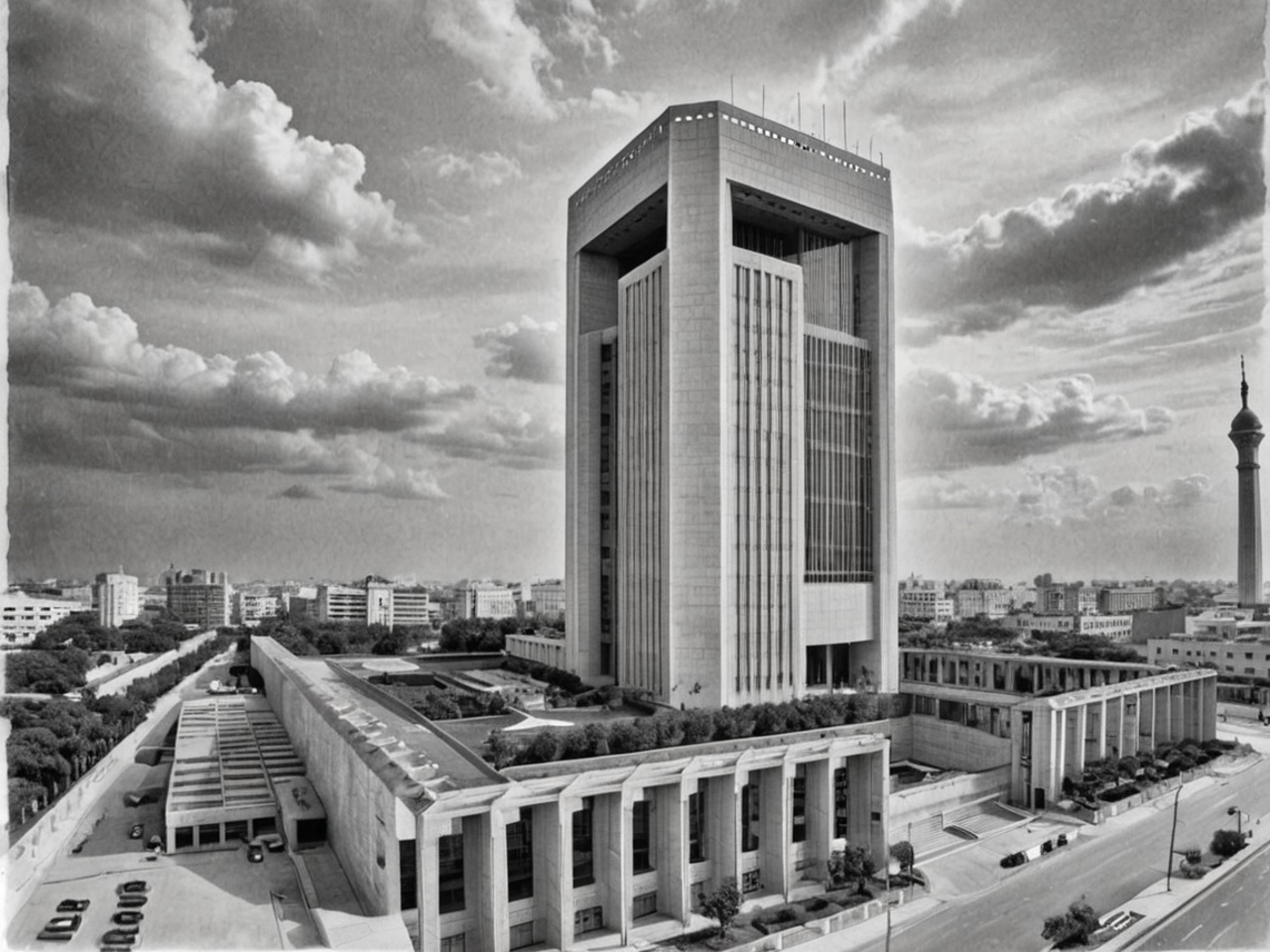

日本の民間部門も、IsDBや加盟国との協力関係を築いています。日本の大手建設コンサルタントである日建設計は、国際コンペティションを勝ち抜き、サウジアラビアのジェッダに建設されたIsDB本部新ビルの設計・監理を担当しました。このビルは、イスラム建築の伝統的な要素と、現代的なデザイン、そして環境配慮技術を組み合わせた先進的な建築として知られています。

特に、日射遮蔽性の高いLow-Eガラスの採用や、効率的な空調システムなど、省エネルギーに配慮した設計が導入されており、中東地域におけるグリーンビルディングの先駆けの一つと評価されています。

これは、日本の建築技術や環境技術が、イスラム開発銀行のような国際機関のインフラ整備に貢献した事例であり、日本の民間企業のグローバルな活躍を示すとともに、日本とイスラム世界との技術交流を促進しています。

SDGsとグリーンファイナンス――持続可能な未来への貢献

イスラム開発銀行(IsDB)は、国連が掲げる「持続可能な開発目標(SDGs)」の達成を、その活動の最重要課題の一つとして位置づけています。特に、気候変動対策や環境保護に貢献するグリーンファイナンスへの取り組みを強化しており、これはIsDBが国際的な開発アジェンダにおいて果たすべき役割を示すものです。

気候行動計画とパリ協定整合性

気候変動は、IsDB加盟国の多くにとって、干ばつ、洪水、海面上昇といった深刻な影響をもたらす脅威です。IsDBは、この課題に対処するため、2020年から2025年までの「気候行動計画」を策定しました。この計画では、IsDBグループ全体の新規融資承認額のうち、35%を気候変動関連のプロジェクト(気候変動の緩和策、適応策)に充てるという具体的な目標を掲げています。

さらに、IsDBは、全ての投融資活動がパリ協定(世界の平均気温上昇を産業革命前と比較して2℃より十分低く保ち、1.5℃に抑える努力をすることを目指す国際協定)の目標と整合していることを確保するため、パリ協定との整合性に関する評価フレームワークを開発し、その評価結果に基づいた「ユニバーサル・アラインメント・リスト」を公表するなど、透明性の高い取り組みを進めています。

再生可能エネルギー(太陽光、風力など)開発、エネルギー効率改善、気候変動に強い農業システム、そして水資源管理といった分野への投資を強化することで、加盟国の低炭素で気候に強い開発を支援しています。

世界銀行との共同ファイナンス枠組み

IsDBは、国際的な開発課題に対してより大きなインパクトを生み出すため、他の多国間開発銀行との連携を強化しています。中でも、世界銀行との協力は特に重要です。2023年10月、IsDBと世界銀行は、両機関が連携して加盟国の開発課題に取り組むための新しいパートナーシップ枠組みを発表しました。この枠組みの下、IsDBと世界銀行は、水・エネルギー・食料(W-E-F)ネクサス、人間の能力開発(特に女性と若者向けのデジタル雇用創出)、そして気候変動対策といった分野を重点に、2026年までに最大60億米ドル規模の共同事業を実施することを目指しています。

この共同ファイナンス枠組みは、両機関の専門性や資金動員能力を組み合わせることで、加盟国の開発課題に対してより効果的かつ大規模な支援を提供することを可能にします。また、民間セクターの参画を促す取り組みも含まれており、SDGs達成に向けた資金ギャップを埋めるための重要な貢献となります。

専門家の視点:イスラム金融市場の成長とIsDBが直面する課題

イスラム金融市場は、世界経済においてその規模と影響力を着実に増大させていますが、同時に課題も抱えています。イスラム開発銀行(IsDB)は、この市場の発展と、その中で自らの役割を果たしていく上で、これらの課題と向き合う必要があります。

イスラム金融市場の成長見通し

S&P グローバル・レーティングは、世界のイスラム金融資産(イスラム銀行、スクーク、イスラムファンド、タカフル(イスラム保険)など)の成長について分析しています。2023年末時点で、世界のイスラム金融資産総額は約3.38兆米ドルに達したと報告されています(イスラム金融サービス委員会(IFSB)のデータに基づく)。

S&Pは、2024年のイスラム金融資産の成長率を10.6%と推計しており、2025年も高いシングル成長(一桁後半の成長)が維持されると予測しています。 この成長を牽引しているのは、GCC諸国やアジア諸国におけるイスラム金融に対する需要の増加、そして新しい金融商品やテクノロジーの導入です。

イスラム金融は、その倫理的な側面や、実体経済への紐づきといった特徴から、従来の金融システムとは異なる投資機会や資金調達手段を提供しており、非イスラム諸国からの関心も高まっています。

イスラム金融市場とIsDBが直面する課題

一方で、イスラム金融市場にはいくつかの課題が指摘されています。IFSBの報告書では、地政学リスクの高まり、シャリーア解釈の不統一性、そして流動性管理インフラの脆弱性などが、中期的なリスク要因として挙げられています。 各国や地域によってシャリーアの解釈が異なることは、国際的なイスラム金融取引の標準化や円滑な資金移動を妨げる要因となることがあります。

また、イスラム金融機関が利用できる流動性管理ツール(例えば、イスラム中央銀行が発行する短期スクークなど)が限られていることは、市場の効率性や安定性に影響を与える可能性があります。さらに、スクーク取引における新しいシャリーア基準の適用が、市場の断片化を招く懸念も存在します。

IsDBは、これらの課題と向き合いながら、加盟国の開発支援を継続していく必要があります。イスラム金融の原則を遵守しつつ、グローバルな金融システムとの連携を深め、透明性やリスク管理能力を高めることが求められます。

特に、環境・社会・ガバナンス(ESG)といったグローバルな投資トレンドや、気候変動対策のためのグリーン資金需要への対応が遅れれば、イスラム金融市場が世界の主要な金融システムから取り残されるリスクも指摘されています。IsDBは、その投融資活動や政策提言を通じて、イスラム金融市場の健全な発展と国際化に貢献していく役割を担っています。

まとめと今後の展望

イスラム開発銀行(IsDB)は、創設以来50年にわたり、イスラム諸国の経済社会開発を支援し、加盟国間の連帯を深めるという重要な役割を果たしてきました。シャリーアに準拠したユニークな金融システムを活用し、貧困削減、インフラ整備、そして人間の能力開発といった分野で多大な成果を上げています。

特に近年は、気候変動対策やSDGs達成に向けたグリーンファイナンス、そして世界銀行や日本の公的金融機関との連携強化など、その活動範囲を広げ、国際的な開発アジェンダへの貢献度を高めています。

IsDBは、単なる資金供給者ではなく、「インパクト共創」を掲げ、SDGsの具体化、開発途上国間での知識や経験の共有(南南協力)、そして政府と民間セクターの連携(官民連携)を推進しています。

日本との協力関係も深化しており、日本の公的金融機関との協調融資や保険連携を通じて、中央アジアやアフリカといった地域のサステナブル開発において相乗効果を生み出す段階に入っています。日本の技術力や環境技術が、IsDBのネットワークやイスラム金融の専門性と組み合わされることで、より効果的な開発支援が実現しています。

今後の展望として、イスラム開発銀行(IsDB)はいくつかの重要な方向性で進化していくと考えられます。まず、①スクーク市場のESG債化です。環境・社会目標に紐づいたグリーン・スクークやソーシャル・スクークの発行をさらに拡大し、グローバルなESG投資マネーをイスラム開発支援に呼び込むことが期待されます。次に、②ICIECのクレジット・サステナビリティ保証機能の拡充です。民間企業による気候変動対策プロジェクトや、社会インフラへの投資を後押しするため、リスク保証の対象範囲や機能を拡充していくでしょう。そして、③グリーン水素、スマート農業、デジタル教育といった新しい開発領域への投融資強化です。加盟国の経済構造転換や、新しい技術を活用した開発を支援するため、これらの分野での資金供給や技術支援を強化していくと考えられます。

イスラム開発銀行(IsDB)の真価は、シャリーア準拠の金融の包摂性と、グローバルな資本市場の健全化・効率化を両立できるかにかかっています。シャリーア解釈の標準化や、イスラム金融市場のインフラ整備といった課題を克服し、透明性やリスク管理能力をさらに高めることで、IsDBは加盟国の開発支援において、そして国際経済政策におけるその影響力をさらに増大させていくでしょう。イスラム世界と国際社会の架け橋として、IsDBの今後の50年の歩みは、世界全体の持続可能な発展を考える上で、ますます注目されます。

参考リンク一覧

- 出典:Islamic Development Bank(IsDB)「Annual Report 2023」(2024) (URL) – IsDBの50周年、加盟国、グループ全体承認額、本体承認額、地域別承認額に言及

- 出典:Islamic Development Bank(IsDB)グループ機関 ICIEC「Sustained Demand for Credit and Investment Insurance in 2024」(2024) (URL) – ICIECの保険引受額に言及

- 出典:マレーシア中央銀行(Bank Negara Malaysia)「Islamic Finance in Malaysia」 (URL) – マレーシアのイスラム銀行利用者における非ムスリム比率に言及

- 出典:S&P Global Ratings「Sukuk Market: Strong Performance Set To Continue In 2025」(2025年1月) (URL) – 世界のスクーク発行額予測に言及

- 出典:AAOIFI(Accounting and Auditing Organization for Islamic Financial Institutions)公式サイト(Accessed 2024) (URL) – 新シャリーア基準、スクークに関する基準に言及

- 出典:S&P Global Ratings「Islamic Finance 2025-2026: Resilient Growth Amid Upcoming Headwinds」(2025年4月) (URL) – GCC諸国のイスラム金融資産保有率、イスラム金融資産成長率予測に言及

- 出典:カザフスタン開発銀行(Development Bank of Kazakhstan)ニュースリリース (URL) – カザフスタンのスクーク発行に言及

- 出典:Lives & Livelihoods Fund(LLF)公式サイト(Accessed 2024) (URL) – LLFの概要に言及

- 出典:PR Newswire「Islamic Development Bank and KSrelief Sign US$100 Million Agreement for LLF 2.0」(2025年3月) (URL) – LLF 2.0、サウジからの追加拠出に言及

- 出典:NEXI(日本貿易保険)ニュースリリース「イスラム開発銀行(IsDB)グループ・アフリカ貿易保険機構(ATI)とのMOU締結について」(2019年8月) (URL) – NEXIとIsDB・ICIEC・ATIのMOUに言及

- 出典:JBIC(国際協力銀行)ニュースリリース「イスラム投資・輸出信用保証公社(ICIEC)との協力覚書締結について」(2024年8月) (URL) – JBICとICIECのMOUに言及

- 出典:日建設計公式サイト「歴史:海外プロジェクト IsDB本部ビル」(Accessed 2024) (URL) – 日建設計によるIsDB本部ビル設計に言及

- 出典:Islamic Development Bank(IsDB)「Climate Action Plan 2020-2025」(2020) (URL) – 気候行動計画、35%目標、パリ協定整合性リストに言及

- 出典:World Bank プレスリリース「World Bank and Islamic Development Bank Partnering to Drive Development Impact」(2023年10月) (URL) – 世界銀行との共同ファイナンス枠組みに言及

- 出典:イスラム金融サービス委員会(IFSB)「Islamic Financial Services Industry Stability Report 2024」(2024) (URL) – イスラム金融資産総額、中期リスクに言及

この記事はきりんツールのAIによる自動生成機能で作成されました

【広告】

コメント